O artigo a seguir é uma adaptação da apresentação feita pelo autor na ocasião da Conferência de Escola Austríaca, ocorrida nos dias 6 e 7 de setembro, em São Paulo. Daí seu tom mais coloquial.

O que aconteceu? Por que a coisa desandou? Por que aquela economia que parecia tão pujante em 2010, cujo PIB havia crescido 7,5%, entrou em recessão? Qual foi a lambança?

Mais ainda: quem é realmente o responsável por tudo?

Panorama

Como o IBGE divulgou no final de agosto, a economia brasileira está oficialmente em recessão. Já são dois trimestres seguidos de encolhimento da economia, e é isso o que configura aquilo que os tecnocratas chamam eufemisticamente de "recessão técnica".

Só que a real situação é ainda pior do que esses números sugerem.

Comparando o segundo trimestre de 2014 com o segundo trimestre de 2013 — ou seja, comparando dois períodos iguais de anos consecutivos —, o encolhimento da economia foi de quase 1%.

Para uma economia do tamanho da brasileira, um encolhimento de 1% não é pouca coisa; são quase R$50 bilhõesa menos sendo produzidos em termos de bens e serviços.

Só que, ao se esmiuçar as variáveis contidas no PIB, as coisas pioram.

Analisando o que houve com os investimentos em máquinas, equipamentos, instalações e infraestrutura — e os investimentos são a variável mais importante do PIB porque são eles que indicam a saúde da economia e são eles que permitem que a situação futura seja melhor —, o quadro é desolador.

Comparando o segundo trimestre de 2014 com o segundo trimestre de 2013, os investimentos encolheram incríveis 11,2%.

Vale enfatizar: onze por cento!

Isso não é um fenômeno corriqueiro; isso não é um mero soluço.

Mas tudo ainda piora.

Em termos trimestrais — ou seja, comparando um trimestre com o trimestre imediatamente anterior —, os investimentos vêm caindo por quatro trimestres seguidos.

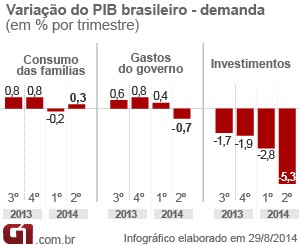

Veja o gráfico e observe como a queda está se intensificando. No terceiro trimestre de 2013, os investimentos caíram 1,7%. No quarto trimestre de 2013, caíram 1,9%. No primeiro trimestre de 2014, caíram 2,8%. E no segundo trimestre de 2014, caíram 5,3%.

{kind=link}

Ou seja, os investimentos embicaram para baixo e estão caindo de forma acelerada.

De novo, isso não é uma coisa passageira; isso não é algo circunstancial. Investimentos se contraírem, e de forma cada vez mais acentuada, significa que — parodiando o Marcellus de Hamlet — há algo de podre nos fundamentos da economia.

E esse algo de podre pode ser confirmado pelo ambiente geral do empreendedorismo: o número de empresas sendo abertas está diminuindo drasticamente.

A abertura de novas empresas no Brasil fechou o primeiro semestre de 2014 com queda de 13,1% no confronto com o mesmo período do ano anterior.

Foi a terceira queda consecutiva nesse tipo de comparação: segundo dados do Instituto Brasileiro de Planejamento Tributário, no ano de 2012, a queda na abertura de empresas foi de 9,3% em relação a 2011; e em 2013, a queda foi de 7,9% em relação a 2012.

Já a queda de 13,1% observada no primeiro semestre de 2014 foi o pior resultado da série. Mais ainda: a geração de novos negócios do primeiro semestre de 2014 foi 24,15% inferior ao registrado no mesmo período de 2010.

E a indústria?

Não obstante todo o protecionismo do governo, e todos os pacotes de estímulo, a indústria encolheu 3,4% no segundo trimestre de 2014 em relação ao segundo trimestre de 2013.

Pior: comparando a evolução anual, ou seja, mês de 2014 em relação ao mesmo mês de 2013, essa é a evolução da produção industrial.

Vale lembrar que o governo Dilma, justamente com a justificativa de estar "estimulando" a indústria, foi o governo que praticamente fechou os portos e aumentou as alíquotas de importação de praticamente todos os produtos estrangeiros: automóveis, pneus, produtos têxteis, calçados, brinquedos, lâmpadas, sapatos chineses, tijolos, vidros, vários tipos de máquinas e até mesmo de produtos lácteos.

Além disso, este foi o governo que obrigou as grandes empresas do país a produzir utilizando uma determinada porcentagem de insumos fabricados no Brasil.

Mesmo assim, a indústria vem encolhendo há quatro trimestres consecutivos, e de forma acelerada.

Mesmo assim, a indústria vem encolhendo há quatro trimestres consecutivos, e de forma acelerada.

(Incidentalmente, vale notar que até mesmo o setor de serviços, que é o que vinha absorvendo a esmagadora maioria da mão-de-obra, estagnou e conseguiu encolher 0,5% no segundo trimestre em relação ao 1º trimestre.)

Resultado dessa contração da indústria: o emprego industrial cai há 6 trimestres seguidos

Aqui uma pequena coletânea de notícias que dão um panorama geral da situação.

Baixo desemprego

No entanto, a taxa oficial de desemprego segue baixa, em 5%. E essa baixa taxa de desemprego é o último bastião de resistência do governo. É ao baixo desemprego que o governo recorre sempre que quer se defender e mostrar o lado positivo de suas políticas.

Qual é a explicação para um baixo desemprego em uma economia que apresenta tantos indicadores ruins?

Antes de tudo, vale lembrar que o desemprego sempre será baixo em uma economia fechada e protegida. Se a concorrência externa é pequena ou nula, e se não se pode importar quase nada, a produção passa a ser toda feita nacionalmente. Passa-se a viver em uma situação de autarquia. E isso gera vários postos de trabalho artificiais.

Obviamente, os empregos não serão produtivos, não se produzirá nada que preste, e a qualidade de vida será lastimável. Mas o desemprego será baixo.

Reza a lenda que a URSS tinha pleno emprego. Não duvido. Dizem o mesmo de Cuba e da Coréia do Norte. Também não duvido. Mas de que adianta pleno emprego se não se produz nada de qualidade e, consequentemente, não se tem qualidade de vida? De que adianta pleno emprego se você não pode consumir nada de bom com o seu salário?

A extremamente fechada economia brasileira ajudou a manter alguns postos de trabalho. Só que até mesmo o emprego começou a sofrer.

As últimas notícias são bem ruins:

No entanto, ainda assim a taxa de desemprego no Brasil continua em seus menores níveis históricos.

Por quê?

Porque o Brasil está hoje vivenciando um fenômeno lamentável: a geração nem-nem.

Ou seja, nada menos que 20% da população em idade de trabalho não estuda, não trabalha e nem procura emprego.

Veja o gráfico:

Observe a coluna em azul claro, especialmente os dois últimos gráficos da direita. Entre a população que tem de 18 a 24 anos, 23% não quer saber nem de estudar nem de trabalhar.

E entre a população que tem de 25 a 29 anos, 21% não quer saber nem de estudar e nem de trabalhar.

Ou seja, essa turma toda não está procurando emprego. E ao não estarem procurando emprego, eles não pressionam as estatísticas de desemprego.

Como o próprio IBGE explicou, ainda em novembro do ano passado (negrito meu):

A redução na taxa de desemprego foi causada pela migração de indivíduos para a inatividade, e não pela geração de postos de trabalho, apontou a Pesquisa Mensal de Emprego do IBGE.

"O que a gente vê aqui é a redução da desocupação em função do aumento da inatividade. Então não houve aumento do número de postos de trabalho. O que houve foi aumento das pessoas que passaram para a inatividade", ressaltou o gerente da Coordenação de Trabalho e Rendimento do IBGE, Cimar Azeredo.

Em novembro, houve aumento significativo na população não economicamente ativa. Na comparação com outubro, o aumento foi de 0,8%, o equivalente a 148 mil indivíduos.Em relação a novembro de 2012, a alta foi de 4,5%, mais 801 mil pessoas na inatividade.

O aumento da população inativa tem contribuído para manter a taxa de desemprego em mínimas históricas

E o que leva as pessoas a deixarem de ser economicamente ativas? Há várias hipóteses. Há aquelas que estão no Bolsa-Famíla, há aquelas que desistiram da vida porque não sabem fazer nada, há aquelas que aprenderam a dar golpe no seguro-desemprego (notícias como essa comprovam isso), e há aquelas que simplesmente são indolentes e arrumaram alguém que lhes sustente (alguns jovens de classe média alta, inclusive).

O fato é que o governo segue surfando na mentira do pleno emprego.

Isso é um fenômeno lastimável porque o baixo crescimento da mão-de-obra só pode ser compensado se houver um aumento na produtividade. Se houver um grande aumento na produtividade, então esse fenômeno não é necessariamente ruim.

O problema é que o Brasil é conhecido justamente por ter uma mão-de-obra pouco produtiva. Para produzir o mesmo que um trabalhador americano produz em uma hora, são necessários 5 trabalhadores brasileiros.

Sendo assim, esse baixo crescimento da mão-de-obra que nós estamos vivenciando tende a reduzir o aumento da oferta de bens e serviços.

E, consequentemente, o crescimento da economia e o enriquecimento da população.

No final, esse lamentável fenômeno serve apenas para gerar uma redução artificial na taxa de desemprego, algo que o atual governo está usando a seu favor como ilustração do "sucesso" de suas políticas.

(Para ler mais detalhes sobre esse assunto, veja este artigo)

Dois fenômenos

Economia em recessão, investimentos em queda, indústria em queda, falências em alta, serviços estagnados, produtividade em baixa, criação de empregos estagnada.

O que é que está acontecendo com a economia brasileira?

Tudo indica que estamos claramente completando um ciclo econômico que começou lá em 2003.

Pra entender os ciclos de uma economia, é necessário levar em consideração dois fenômenos.

Confiança

O primeiro fenômeno a ser considerado ao analisar o ciclo de uma economia é o nível de confiança dos empreendedores e dos consumidores, ou seja, o nível de confiança de empreendedores e de consumidores no presente e no futuro da economia.

Se o governo sinaliza claramente qual é e qual será a política econômica adotada, se o governo é previsível, se o governo adota regras claras, se o governo mantém a inflação de preços sob controle e no centro da meta, e se o governo é comprometido com um orçamento equilibrado, então ele consegue gerar o mínimo de confiança necessário para manter a economia nos trilhos.

Por exemplo, o governo Obama não teve essa clareza e essa previsibilidade. Ninguém sabia ao certo o que ele iria fazer: se ele iria aumentar impostos, se ele iria saber controlar os gastos, se ele iria saber reduzir o déficit, se ele iria subsidiar indústrias mais "verdes", se ele iria aprovar a reforma do sistema de saúde (o que representaria um enorme fardo para a folha de pagamento das empresas) etc.

Consequência: a incerteza gerada por essa falta de previsibilidade contribuiu para que a estagnação na economia americana se arrastasse por vários anos.

Vários governos europeus também não forneceram uma indicação clara do que fariam, inclusive o governo da Grã-Bretanha.

Já o governo alemão soube fornecer uma indicação clara de quais seriam suas medidas. O governo da Suíça sempre foi claro e previsível. O governo do Canadá também. O mesmo pode ser dito dos governos da Austrália, da Nova Zelândia, de Hong Kong e de Cingapura.

Todos estes governos, em suma, conseguiram fornecer previsibilidade para empreendedores e consumidores. E esses países são justamente os que têm as economias mais robustas hoje no mundo.

Essa questão das expectativas, da confiança, da previsibilidade é tão essencial, que os economistas seguidores da Escola Austríaca cunharam o termo "Incerteza Gerada pelo Regime" para explicar como o governo pode atrapalhar ao simplesmente não ser claro quanto às suas políticas.

Esse é o primeiro fenômeno a ser considerado ao estudar um ciclo econômico.

Expansão do crédito

O outro fenômeno é a expansão do crédito.

Expansão do crédito, como o próprio nome diz, são os empréstimos concedidos pelos bancos. No nosso atual sistema monetário e bancário, quando uma pessoa ou uma empresa vai a um banco e consegue um empréstimo, o banco cria dinheiro do nada.

Na verdade, o banco simplesmente cria dígitos eletrônicos no computador, e acrescenta esses dígitos na conta do tomador do empréstimo. Ou seja, o banco empresta esse dinheiro — dígitos eletrônicos que ele criou do nada —, e cobra juros sobre ele.

Explicar o funcionamento do sistema bancário está fora do escopo desse artigo (você pode entender todos os detalhes do sistema bancário neste artigo). Aqui será suficiente dizer que os bancos, quando emprestam dinheiro,criam dígitos eletrônicos do nada, e esses dígitos eletrônicos representam dinheiro.

São esses dígitos que estão nas nossas contas bancárias, seja na conta-corrente, seja na conta-poupança, seja nos depósitos a prazo ou nos fundos de investimento.

Todo o processo de expansão de crédito nada mais é do que um mecanismo que aumenta a quantidade de dinheiro na economia.

E é esse processo de aumento da quantidade de dinheiro na economia o que de fato governa os principais números da economia, como PIB, emprego, renda e inflação de preços.

Dado que o dinheiro é a variável que está presente em todas as transações econômicas em uma economia de mercado, qualquer alteração nessa variável irá afetar toda a economia.

Um aumento da quantidade de dinheiro na economia, gerado pela criação de crédito bancário, faz com que, no primeiro momento, haja uma grande sensação de prosperidade. Aumenta o consumo, aumenta a demanda por mão-de-obra em todos os setores da economia, aumenta o emprego (na indústria, na construção civil, nos setores de serviço, varejista e comércio em geral), aumentam os salários, aumenta a renda nominal, aumentam os investimentos.

No primeiro momento, há uma grande sensação de prosperidade. A renda nominal aumenta, os investimentos aumentam, o consumo aumenta e o desemprego cai.

E isso, de início, estimula os números do PIB, do emprego e da renda.

A sensação vivenciada pelas pessoas durante essa fase de prosperidade artificial é maravilhosa: a renda nominal cresce anualmente (eis uma notícia de 2010, exatamente no auge do boom da economia brasileira), investidores se animam ao ver que o valor de suas ações cresce diariamente (outra notícia de 2010, sendo que o recorde anterior da Bovespa havia sido alcançado em 2008); carros zero são vendidos em quantidades crescentes (notícia do início de 2011); apartamentos são vendidos ainda na planta; os estoques das empresas são prontamente vendidos; novos empreendimentos são iniciados diariamente; novos restaurantes e novas lojas são inaugurados diariamente; trabalhadores encontram empregos a salários nominais cada vez maiores; restaurantes estão sempre cheios e com longas listas de espera; trabalhadores e sindicatos ficam mais exigentes porque, com o desemprego em queda, eles veem que os empresários estão dispostos a pagar caro por seus serviços; políticos se beneficiam dos números dessa economia que parece estar vivendo um grande momento, e começam a fazer proselitismo ideológico (e aí começam a propagar esquisitices como essa notícia de 2010, auge do boom); burocratas responsáveis pelo orçamento do governo ficam impressionados ao descobrir que, a cada ano, a receita aumenta em cifras de dois dígitos.

Enfim, a expansão do crédito gera distorções, mas gera uma prosperidade artificial que faz a alegria de muitos.

Isso aconteceu de 2004 a 2010 no Brasil, como veremos mais adiante.

Só que, mais tarde, as duas principais consequências de toda essa expansão do crédito serão o endividamento e a inflação de preços.

E é aí que a coisa vai começar a degringolar.

A teoria aplicada ao Brasil

Finalmente, vamos à prática.

Finalmente, vamos à prática.

Para entender o que houve com o Brasil, é necessário fazer um pequeno apanhado histórico. Vamos começar em 2002.

Naquele ano, todas as pesquisas apontavam que o vencedor das eleições seria Lula. O problema era o histórico dele e de seu partido. Até aquele ano, a principal bandeira do PT sempre havia sido a do rompimento de "tudo que aí está".

O histórico do PT era o de defender abertamente a adoção de uma economia socialista, o rompimento de contratos, a estatização dos meios de produção, a reforma agrária na marra, o calote das dívidas interna e externa, o poder ilimitado dos sindicatos, as greves etc.

Ou seja, perante aquele cenário de vitória eleitoral de Lula, começou a surgir uma desconfiança muito grande e um enorme sentimento de inquietação nos empreendedores, nos consumidores e principalmente nos investidores estrangeiros e no mercado financeiro.

Para piorar, houve um fenômeno inusitado: o candidato do PSDB era o Serra, e ele também era oposição ao governo Fernando Henrique.

Serra era abertamente contra a política econômica adotada, era contra qualquer tipo de ajuste fiscal, e era o maior opositor às políticas da dupla Pedro Malan e Armínio Fraga.

Ou seja, a situação era delicada. De um lado, o PT e o Lula, que sempre defenderam plataformas de extrema-esquerda; de outro, o Serra, que era do partido do governo, mas que também era contra o modelo atual.

Consequentemente, gerou-se aquele clima de total incerteza e o resultado não poderia deixar de ser outro: a economia vivenciou uma crise gravíssima no final de 2002.

Houve fuga de capitais, o câmbio disparou e o dólar foi pra R$4:

O IPCA, por causa da disparada do câmbio, fechou o ano em 12,5%:

O IPCA, por causa da disparada do câmbio, fechou o ano em 12,5%:

Ninguém tinha confiança em nada, porque o futuro governo não apenas era uma incógnita, como também iria assumir em meio a uma situação econômica muito delicada.

Pois bem.

Lula assumiu em janeiro de 2003 e surpreendeu a maior parte do mercado nomeando uma equipe econômica tida como ortodoxa e conservadora.

Na presidência do Banco Central ele colocou um banqueiro de carreira internacional consagrada, que era o Henrique Meirelles. Para a Fazenda ele nomeou Antonio Palocci, que era visto como um entusiasta da ortodoxia econômica.

O próprio Palocci nomeou uma equipe econômica formada exclusivamente por tecnocratas, sem nenhum quadro do PT ocupando os grandes cargos. Nomes renomados como Joaquim Levy, Marcos Lisboa e Murilo Portugal foram pra Fazenda.

Murilo Portugal, Afonso Beviláqua e Antônio Palocci

No Banco Central, além do Meirelles, havia também nomes como Alexandre Schwartsman, Ilan Goldfajn, e, o mais durão deles, um cidadão chamado Afonso Beviláqua (que era o terror dos heterodoxos, pois queria um IPCA próximo de 3%.)

A simples nomeação dessa equipe econômica gerou uma surpresa positiva.

E quando essa equipe econômica sinalizou claramente qual seria a política econômica adotada — cumprimento de contratos, liberdade de preços, política fiscal austera, elevação do superávit primário para 4,25% do PIB (hoje é necessária muita maquiagem contábil pra se chegar a 1,5%), e uma política monetária dura e restritiva, que seria garantida por um Banco Central que teria total autonomia operacional —, a confiança começou a voltar ao mercado.

Mas o processo não foi indolor.

Em 2003, essa equipe econômica fez um ajuste brutal. Para conter a disparada do IPCA, a taxa SELIC foi pra 26,50%:

O superávit primário foi de 4,3% do PIB (acima da meta já alta de 4,25%).

Nos primeiros 6 meses de 2003, que foi o período em que a SELIC ficou em seu valor mais alto, o consumo doméstico chegou a cair 11% .

O desemprego foi pra 13%.

O desemprego foi pra 13%.

Isso foi austeridade pra espanhol, grego, português, irlandês nenhum botar defeito.

Essa austeridade grega só foi possível — e isso é uma especulação — porque o presidente era Lula: ele havia acabado de ser eleito, estava em início de mandato, e nenhum sindicato iria querer fazer greve contra o maior líder sindical da história do Brasil e que havia acabado de virar presidente.

Mas esse ajuste foi tão forte e tão surpreendente — ninguém esperava isso de um governo de esquerda —, que o mercado reagiu muito positivamente, inclusive os investidores e especuladores estrangeiros.

O Bill Gross, presidente da PIMCO, que é a maior compradora mundial de títulos de governos, fez a sua fama comprando títulos do governo brasileiro. Todo o mercado começou a apostar no Brasil, e com uma rapidez enorme.

E não só o mercado financeiro. Os empresários e os consumidores também. De modo que, em julho de 2003, o Brasil começou a crescer.

E, nesse ponto, é necessário fazer uma justiça: muitas pessoas dizem hoje que o Brasil "surfou na onda de um mundo favorável, o que lhe permitiu praticar políticas de incentivo ao consumo". Isso é verdade só a partir de 2009. Em 2003, o cenário era outro.

As políticas de austeridade adotadas fizeram com que o país voltasse a crescer liderado não pelo consumismo, mas sim por exportações.

E isso é fácil de ser entendido.

O ajuste havia sido baseado na contração do consumo. E essa contração do consumo foi tão forte, que gerou um excedente de mercadorias que pôde então ser exportado. Como o consumo interno estava muito baixo, havia excedente para ser exportado.

Ou seja, primeira lição: a recuperação da economia em 2003 não se baseou em nenhum modelo de estímulo ao consumo. Muito pelo contrário: o modelo foi de restrição e desestímulo ao consumo, o que gerou um excedente a ser exportado.

Se o governo da época houvesse adotado um modelo de estímulo ao consumo, a inflação de preços teria disparado e toda a economia teria se esfacelado.

Portanto, todo o modelo foi baseado em ajuste, austeridade monetária e fiscal, contração do consumo e, portanto, geração de excedente exportável.

A partir do momento em que houve um ajuste tão forte, e esse ajuste começou a dar resultado, algumas coisas começaram a acontecer.

Primeiro, o crédito começou a crescer. Por quê? Porque o nível de confiança aumentou.

Consumidores começaram a consumir e empresários voltaram a investir.

Eis o gráfico da expansão do crédito, que começa em 1994, logo na criação do real, e vai até o final de 2008.

Observe que é justamente em 2004 que a expansão adquire um crescimento exponencial

Relembrando: esse gráfico mostra a quantidade de dinheiro que os bancos (privados e públicos) estão jogando na economia.

A partir de 2004, com a confiança recuperada e com boas expectativas para o futuro da economia, os bancos abriram as torneiras do crédito.

A SELIC começou a ser diminuída gradualmente, de maneira muito previsível (caiu de 26,50% em junho de 2003 para 11,25% em meados de 2007) e sem nenhuma surpresa. A expansão do crédito foi se acelerando, e consequentemente os números do PIB, do emprego e da renda começaram a subir.

{kind=link}

E aí começou o período de ouro da economia brasileira.

Se alguém quiser entender a popularidade de Lula, basta olhar para a linha vermelha do gráfico acima.

Agora, e isso é importante, o governo daquela época usufruía duas vantagens, que o próximo governo não usufruirá.

Primeira vantagem: o desemprego era alto. Em 2003 e início de 2004, ele foi de 13%. Isso era bom. Por quê?

Porque com a economia crescendo, um desemprego alto fornecia muita mão-de-obra disponível. Mão-de-obra barata e de qualidade. Havia muita gente qualificada desempregada. Os salários eram baixos.

Salários baixos e desemprego ainda alto permitiram um robusto crescimento sem grandes pressões inflacionárias, como mostra a evolução do IPCA abaixo:

Em 2006, por exemplo, o IPCA foi de saudosos 3%. Mesmo em 2007, com todo aquele galope do crédito (vide o gráfico do crédito acima), o IPCA ficou em 4,50%, exatamente o centro da meta.

Foi só em 2008 que a coisa começou a ficar fora de controle. O IPCA fechou o ano em 5,9%, chegando a ficar acima de 6,5% no meio do ano.

Mas o fato é que os números do PIB de 2004 a 2008 foram impressionantes.

Uma observação importante, e que irá desagradar aos desenvolvimentistas e intervencionistas: as exportações cresceram ao mesmo tempo em que o real se valorizava em relação ao dólar. Veja os gráficos.

O dólar caiu de R$3,50 no início de 2003 pra R$1,54 em meados de 2008. Nesse mesmo período, as exportações subiram de US$5 bilhões ao mês para US$20 bilhões ao mês.

Isso mostra quão insensatas são as atuais lamúrias dos intervencionistas que dizem que o problema atual da economia é que o real não está desvalorizado o bastante.

Portanto, a primeira vantagem para o governo da época foi o alto desemprego.

Segunda vantagem: o endividamento geral das pessoas e das empresas era baixo.

Endividamento ainda baixo significa que havia muito espaço para a expansão do crédito turbinar os números do PIB, do emprego e da renda.

Impulsionada pelo crédito, a economia foi crescendo, o mercado de consumo foi aumentando, o desemprego foi caindo, a renda foi subindo.

Os resultados foram esses:

Esse cenário bom persistiu até 2008, quando, em setembro daquele ano, houve a eclosão da crise financeira mundial.

E é aí que entramos no cenário atual.

A Nova Matriz Econômica

Com a eclosão da crise financeira, que começou com a quebra do Lehman Brothers, houve um congelamento no mercado de crédito global.

Os bancos privados brasileiros, por causa desse cenário de grande incerteza, se tornaram mais cautelosos.

Vale lembrar que o cenário mundial era de quebradeira geral de bancos. A Inglaterra tinha acabado de vivenciar uma corrida bancária a um grande banco, o Northern Rock, algo que não ocorria desde a década de 1930. A França estava com o BNP Paribas em frangalhos. Nos Estados Unidos, vários bancos de médio porte quebraram, como o Washington Mutual, e outros grandes bancos foram socorridos pelo governo.

Enfim, o cenário era de grande incerteza, e os bancos privados brasileiros compreensivelmente se tornaram mais comedidos.

Por outro lado, os bancos públicos assumiram uma postura acentuadamente contracíclica. O Banco do Brasil, a Caixa e o BNDES abriram as torneiras e mantiveram o crédito.

Resultado: o crédito no Brasil passou a ser concedido majoritariamente via bancos estatais, e quase sempre a juros abaixo da própria taxa SELIC.

Esse gráfico mostra a expansão do crédito ocorrida no Brasil desde a criação do real. A linha azul mostra o total de crédito concedido pelos bancos privados (Itaú, Bradesco, Santander, HSBC, Citibank e outros pequenos). A linha vermelha mostra o total de crédito concedido pelos bancos estatais (Banco do Brasil, Caixa Econômica Federal, BNDES e outros bancos públicos estaduais, como Banrisul, BRB, Banco do Nordeste, Banco da Amazônia, Banestes).

Observe que, de 2004 até meados de 2008, justamente por causa da melhora da confiança e da melhora das expectativas, o crédito privado, linha azul, decola. Ele passa a crescer aceleradamente. Já ao final de 2008, há uma engasgada e ele chega a ficar totalmente estagnado nos primeiros meses de 2009, o suficiente para causar uma recessão naquele período.

Já os bancos estatais, linha vermelha, que vinham crescendo de maneira constante até 2007, assumem um crescimento exponencial a partir de 2008. Essa política de usar os bancos públicos como instrumento de política contracíclica representou a guinada desenvolvimentista do governo.

O uso dos bancos públicos como indutores do crescimento é o principal pilar da "Nova Matriz Econômica".

Essa guinada desenvolvimentista trouxe consigo um detalhe maléfico: os bancos estatais trabalham majoritariamente com uma modalidade de crédito chamada "crédito direcionado". Isso significa que os bancos estatais são obrigados, pelo governo, a fornecer empréstimos subsidiados — a juros bem abaixo da SELIC — para alguns setores escolhidos pelo governo, sendo os principais o setor imobiliário (para aquisição de imóveis), o setor rural, o setor exportador e os barões do setor industrial.

Ou seja, aquela linha vermelha representa um crédito que é alocado de acordo com critérios políticos (Minha Casa Minha Vida, Crédito Rural Empresarial, Pronaf, PRONAMP, FINAME PSI, FIES etc.), ao passo que a linha azul representa um crédito que é alocado mais de acordo com as reais condições de mercado.

É exatamente por isso que é a linha azul quem governa o crescimento real da economia. É o crédito fornecido pelos bancos privados o melhor indicador dos fundamentos da economia brasileira.

Pode observar: quando a linha azul cresce forte, como ocorreu de 2004 até meados de 2008, e depois em 2010 e 2011, o PIB vai junto. Quando ela enfraquece, como em 2009, 2012, 2013 e agora em 2014, o PIB pára.

Em 2010 e em 2011, os bancos privados — linha azul — ensaiaram uma reação, e isso estimulou o PIB. O PIB de 7,5% de 2010 foi por causa dessa combinação do crédito dos bancos privados e dos bancos estatais.

Mas a partir de 2012, o crédito dos bancos privados começa a perder o fôlego.

Já os bancos estatais, linha vermelha, mantêm um ritmo forte o tempo todo desde 2008.

Essa atuação dos bancos estatais, por um lado, ajudou o país a passar relativamente incólume pela crise financeira. A retração do crédito pelos bancos privados foi mais do que compensada pela expansão do crédito praticada pelos bancos estatais. Essa postura dos bancos estatais ajudou a aditivar os números do emprego, da renda, do PIB e garantiu que Lula fizesse seu sucessor (ou sua sucessora) e ainda saísse com altos índices de aprovação.

Aquele crescimento exponencial da linha vermelha garantiu bons números macroeconômicos em 2009 e 2010, e levou o Brasil pra capa da The Economist.

{kind=link}

Agora, como a teoria austríaca dos ciclos econômicos explica, esse tipo de incentivo via expansão artificial do crédito gera efeitos aparentemente benéficos no curto prazo, mas cobra seu preço no longo prazo.

Os efeitos nefastos começam a se manifestar só depois, com aumento dos preços, aumento do endividamento, e acúmulo de investimentos insensatos, com setores se expandindo sem que haja uma verdadeira demanda de mercado. A indústria é um exemplo clássico. Ela utilizou esse crédito estatal subsidiado para se expandir, calculou errado, e agora está em contração e com muita capacidade ociosa.

A partir de 2012, os bancos privados, linha azul, jogaram a toalha, pois viram que a situação estava ficando perigosa: inadimplência em alta, pessoas extremamente endividadas, e pessoas com histórico de crédito ruim.

Resultado: passaram a ser mais seletivos na concessão do crédito.

E isso gerou uma forte redução no ritmo da expansão do crédito privado.

Observe novamente a linha azul: em 2014, praticamente não há nenhum avanço nos empréstimos feitos pelos bancos privados. O crédito privado está praticamente estagnado.

O setor automotivo, por exemplo, foi um dos mais atingidos.

E essa estagnação do crédito privado derrubou a economia e levou o Brasil novamente para a capa da The Economist.

{kind=link}

Ao mesmo tempo, os bancos estatais mantiveram sua política temerária, sem nenhuma preocupação com calotes, sem nenhuma preocupação com a qualidade do empréstimo ou com o histórico de crédito dos tomadores de empréstimo.

No que mais, esse gráfico por si só já nos permite algumas constatações:

1ª) O crédito no Brasil já se encontra efetivamente estatizado. O volume de crédito dos bancos estatais ultrapassou o volume de crédito dos bancos privados.

2ª) O crédito dos bancos estatais é totalmente indiferente a alterações na SELIC. Isso porque o crédito fornecido pelos bancos estatais é majoritariamente do tipo 'crédito direcionado'. Tanto faz se a SELIC é de 7,25% ou de 11%. Isso praticamente não altera o comportamento dos bancos estatais. A SELIC altera apenas o comportamento dos bancos privados.

3ª) Os bancos estatais estão completamente fora de controle, criando dinheiro e jogando esse dinheiro na economia de forma exponencial. De 2008 até hoje, eles jogaram mais de R$1 trilhão na economia brasileira. Estão claramente seguindo ordens políticas.

4ª) São os bancos estatais os principais causadores da carestia que estamos vivenciando no Brasil. Quanto mais dinheiro eles jogam na economia, maior é a pressão sobre os preços.

5ª) O efeito do crédito dos bancos estatais sobre a expansão da economia está sendo nulo. Como explica a teoria austríaca dos ciclos econômicos, essa expansão artificial do crédito só gera efeitos no curto prazo. E o curto prazo durou de 2009 a 2011.

Quem quiser resolver o problema da carestia no Brasil vai ter de atacar os bancos estatais. Não há outra alternativa.

Fechando o ciclo

Por último, a pergunta que importa: por que os bancos privados adotaram um ritmo mais brando na concessão de crédito, e com isso afetaram a economia?

Os motivos são vários, mas há dois principais.

O primeiro motivo, como já dito, é o alto endividamento da população e a alta inadimplência, o que reduz a demanda por crédito e piora o histórico de crédito dos tomadores.

Eis o gráfico do endividamento das pessoas.

No início de 2007, as pessoas físicas tinham uma dívida de R$350 bilhões junto ao sistema bancário. Apenas sete anos depois, essa dívida aumentou nada menos que R$1 trilhão e já está em quase um R$1,350 trilhão.

Quanto mais endividadas as pessoas, menor a demanda por novos empréstimos e maior a cautela dos bancos em conceder empréstimos.

Não é possível saber se já chegamos a um nível insustentável de dívida, mas claramente o aumento do endividamento das pessoas foi muito intenso e muito rápido. Enquanto esse endividamento das pessoas não for equacionado, a economia não se levanta.

Já o segundo motivo da parcimônia dos bancos privados é porque tanto eles, os bancos, quanto os empreendedores, que em condições normais estariam tomando empréstimos, estão inseguros por causa justamente da deterioração da confiança e das expectativas quanto ao futuro da economia.

Como resultado da "Nova Matriz Econômica", temos hoje um governo totalmente imprevisível, que não passa nenhuma segurança institucional.

Temos um governo que tem uma política fiscal totalmente frouxa e nada transparente.

Um governo que gasta mais do que arrecada, e que tenta maquiar seus déficits por meio de truques contábeis.

Um governo explicitamente leniente com a inflação, um governo que acredita que um pouquinho de inflação ajuda a estimular a economia

Um governo cujo Banco Central é totalmente submisso à presidente da república e ao Ministério da Fazenda.

Um governo que intervém em contratos no setor de energia, que altera o marco do setor petrolífero, que segura os preços dos combustíveis e gera incertezas (quando é que os preços vão voltar a subir? Como investir e expandir sem ter essa previsibilidade?)

Um governo que aparelhou as estatais e loteou cargos para seus apaniguados; um governo que conseguiu destruir uma estatal que detém o monopólio das principais jazidas de petróleo do país.

Um governo que adota políticas de impostos e de tarifas de importação com o intuito de incentivar alguns setores escolhidos segundo critérios políticos e eleitoreiros.

Um governo que deixa claro que questões básicas como inflação e responsabilidade fiscal não são importantes.

Um governo que faz microgerenciamentos e que decide as taxas de retorno dos investimentos em infraestrutura.

Um governo que faz microgerenciamentos e que decide as taxas de retorno dos investimentos em infraestrutura.

Em suma, um governo que destruiu os fundamentos mais básicos da economia ao criar insegurança, e que se transformou no maior inibidor de investimentos.

Em um cenário assim, empreendedores não investem e nem tomam crédito para investir. E os bancos prudentes também não emprestam.

Aquela linha azul fica parada.

Foi o próprio governo que gerou essa onda de pessimismo e desconfiança que estagnou a economia. Os culpados estão em Brasília. Resta agora ver se iremos tirá-los de lá.

Por: Leandro Roque, o editor e tradutor do site do Instituto Ludwig von Mises Brasil.

Nenhum comentário:

Postar um comentário